Як перевірити відомості про себе в різних списках боржників? Коли корисно дізнаватися кредитну історію? Особливості чорних списків. Як псується кредитна історія? Як самостійно дізнатися свою КІ?

Щоб знизити рівень ризику, фінансові організації, що видають кошти в кредит, користуються спеціальними базами даних. Кожен банк / мфо складає свій список клієнтів, що містить інформацію про благонадійність позичальників. Коли людина приходить до фінустанови з проханням про надання грошей у борг, її перевіряють спочатку за власною базою, а потім робиться запит до бюро кредитних історій. Там збираються відомості про всіх осіб, які отримували позикові кошти. За результатом перевірок фінустанова видає позитивну або негативну відповідь.

- Чорний список боржників за кредитами

- Коли виникає необхідність перевірки кредитної історії (КІ)?

- Які бувають чорні списки?

- Чорні списки банківських організацій

- Бюро кредитних історій

- Єдиний реєстр боржників

- Як працювати із сайтом УБКІ?

- Чорний список боржників ПриватБанку

- Вас порахували боржником?

- Чорний список боржників та переваги даного списку

- Причини створення реєстру боржників

Чорний список боржників за кредитами

Насправді, потрапити до чорного списку банку або МФО досить легко. Відомі випадки, коли клієнти не здогадуються про свій новий статус. І може навіть статися так, що людина помилково заноситься в категорію боржників. У такій ситуації клієнт має право звернути увагу співробітників кредитної компанії на цю помилку або просто подати до суду. Фінустанова несе відповідальність за зміст свого чорного списку боржників.

Коли виникає необхідність перевірки кредитної історії (КІ)?

Кредитна історія – відображення виконання всіх фінансових зобов’язань українського громадянина, пов’язаних з отриманням і поверненням позикових коштів. Це збірне досьє. Воно формується на основі даних, що надаються банками та іншими кредитними організаціями, а також урядовими органами.

Перевірка власної кредитної історії найчастіше необхідна за таких обставин:

- Відмова в кредитуванні. Банки та МФО не зобов’язані пояснювати, чому вони не готові надати конкретну суму певному клієнту. І, якщо вам відмовляють в одній, другій, третій фінустанові, це привід замислитися над тим, чому так відбувається. Основна причина вісімдесяти відсотків негативних рішень за клопотаннями позичальників – якраз зіпсована кредитна історія.

- Бажання отримати новий кредит після закриття старого. Якщо ви нещодавно розрахувалися за позикою і плануєте знову брати гроші в борг, не зайвим буде подивитися, чи передали попередні позикодавці в бюро інформацію про те, що ви внесли всі платежі. Так ви заощадите час і уникнете незрозумілої відмови.

- Побоювання з приводу того, що вашими документами могли скористатися шахраї. Якщо несприятлива ситуація мала місце, бажано переконатися в тому, що на вас не оформили мікрокредит. Їх видають не банки, а МФО, і нерідко через інтернет. Оскільки особиста присутність власника документів не потрібна, сторонні можуть без особливих зусиль замовити кредит на ваше ім’я. Мікропозики передбачають маленькі суми, розміром у кілька тисяч гривень, але навіть найнезначніший борг псує КІ і вимагає повернення.

Які бувають чорні списки?

Благонадійність клієнта для кожної фінустанови стоїть на першому місці, коли порушується питання про видачу позики. Існує відразу кілька баз боржників. Присутність хоча б в одній може виключати отримання кредиту.

Розрізняють:

- чорний список боржників банку (формується в кожній такій установі);

- загальна база боржників (збирається співробітниками БКІ);

- єдиний реєстр українських боржників (використовується у виконавчому провадженні).

Чорні списки банківських організацій

Так називають бази з боржниками для внутрішнього користування фінустанов. Туди заносять такі категорії клієнтів:

- неплатники за будь-яким видом позики (у довгостроковій перспективі, а не епізодично);

- особи, які вчинили щодо банку шахрайські дії;

- люди, які намагалися отримати позику замість іншої людини;

- сумлінні платники за позикою, які використовували кошти не за призначенням (у разі цільового кредитування);

- які порушили порядок користування заставним майном;

- які не здійснили дострокове погашення фінансових зобов’язань у спірній ситуації.

Трапляється так, що в чорний список боржників кредитних компаній заносять цілком добропорядних платників, які набагато раніше, ніж планувалося, повернули всі гроші, взяті в борг. Видаючи кредит, фінустанова сподівається на цілком конкретний прибуток. Якщо кредит погашається достроково, і клієнт не виплачує левову частку відсотків, які мали набігти за рік або більше, банку невигідно з ним співпрацювати. Щоб не наступати на ті самі граблі, фінустанова може відсіяти такого позичальника. Банківські списки клієнтам доступні не бувають, на відміну від наступних двох баз боржників.

Бюро кредитних історій

У цю організацію передається інформація про позичальників, які прострочили свої фінансові зобов’язання на місяць і більше. Утім, терміни можуть бути й довшими, оскільки фінустанови не завжди подають відомості оперативно. Дізнатися свою КІ в УБКІ можна самостійно.

Є 2 шляхи:

- Зайти на офіційний сайт бюро, зареєструватися в системі та перевірити відомості онлайн. Ця процедура коштує 50 гривень;

- Отримати звіт за позиками один раз на рік можна безкоштовно. Це передбачено законом України. Слід надіслати письмову заяву на адресу бюро, тоді вам прийде відповідь у цій же формі. Писати сюди: 01001, Київ, вулиця Грушевського, 1-д.

Єдиний реєстр боржників

До нього потрапляють люди, щодо яких рішенням суду було відкрито виконавче провадження.

Це може статися при несплаті за такими пунктами:

- кредит, взятий у фізичної або юридичної особи;

- послуги ЖКГ;

- штрафи;

- аліменти (заборгованість понад три місяці).

Потрапити до реєстру можна також випадково. Через:

- Помилки банку. Вона може бути технічною або ініційованою людським фактором. Полягає в передачі неправильних відомостей у БКІ. Якщо це сталося, слід написати офіційну заяву в банк із проханням розібратися;

- Неповної виплати за кредитом. Після внесення останнього платежу може зависнути маленька сума, якщо ви неправильно розрахували обсяг виплат. Щоб такого не сталося, після погашення кредиту потрібно брати довідку в банку про те, що фінансові зобов’язання закриті.

- Позики, взятої на ваше ім’я, але сторонніми особами.

Людям, які значаться в реєстрі боржників, не тільки не видають кредити. У них можуть виникати проблеми з продажем майна або при виїзді за кордон.

Оскільки єдиний реєстр відкритий для того, щоб інформувати боржників про їхні невиконані зобов’язання, доступ до нього відкритий для будь-якого українського громадянина. Перевірити дані можна на офіційному web-ресурсі Міністерства юстиції. Систему було запущено ще в 2017 року і з того моменту вона постійно наповнюється. Туди вносять відомості як про фізичних, так і про юридичних осіб.

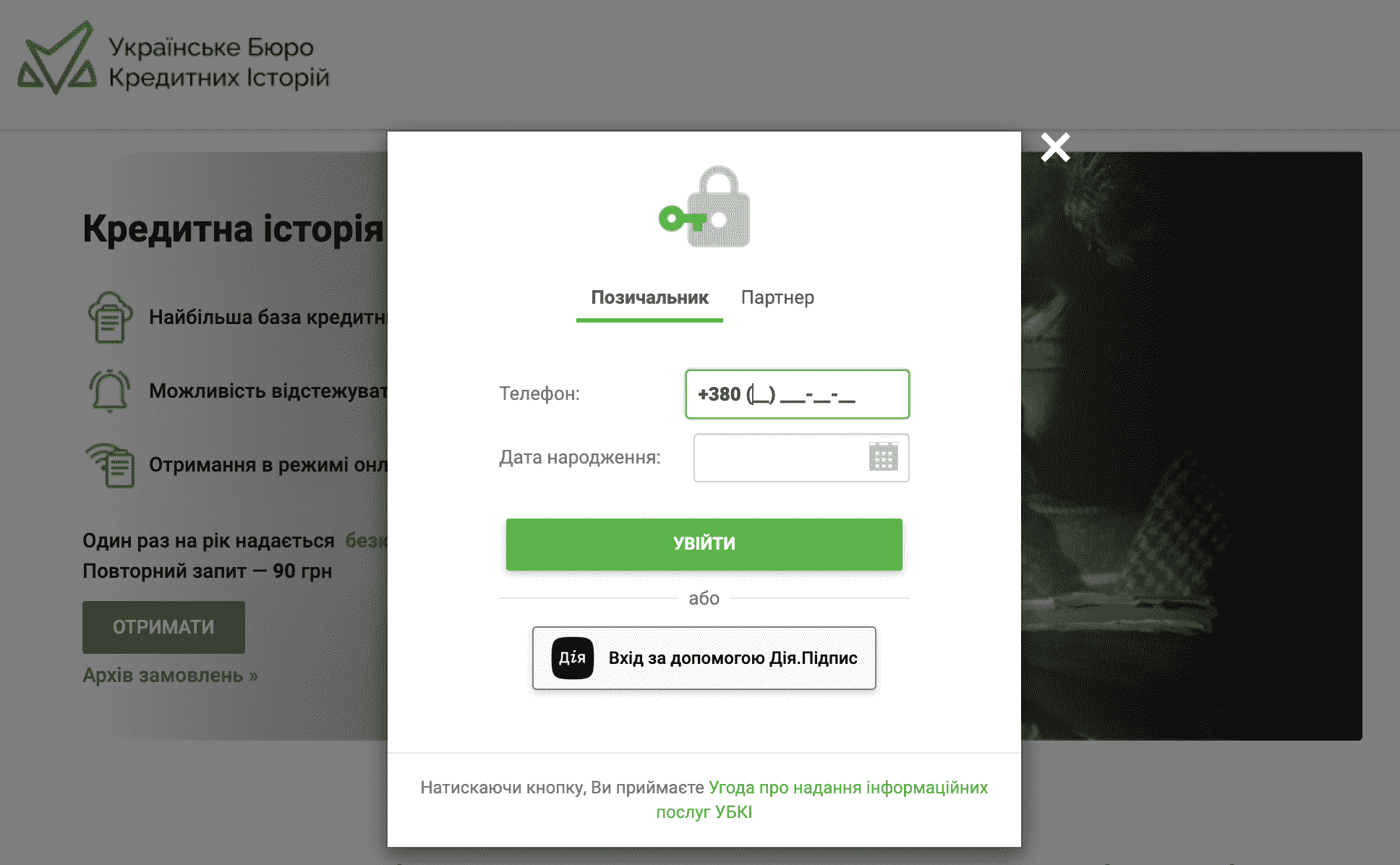

Як працювати із сайтом УБКІ?

Щоб подивитися свою кредитну історію в бюро онлайн, виконайте кілька простих кроків:

- Перейдіть на сайт: https://www.ubki.ua/;

- На сторінці в спеціальну форму введіть свою дату народження і номер мобільного телефону. СМС-повідомленням вам одразу прийде код підтвердження, який потрібно ввести на сайті, щоб продовжити процедуру;

- Повідомте додаткову інформацію: ПІБ, ІПН, серію та номер паспорта;

- Сфотографуйтеся з паспортом, відкритим на першій сторінці, для ідентифікації особи;

- Зробіть оплату за обраним каналом. Потім вам надійде звіт із необхідною інформацією.

На офіційному web-ресурсі Міністерства юстиції користувачам доступні такі категорії:

- єдиний реєстр;

- невиплати аліментів;

- борги із зарплати;

- перешкоджання в побаченні з дитиною.

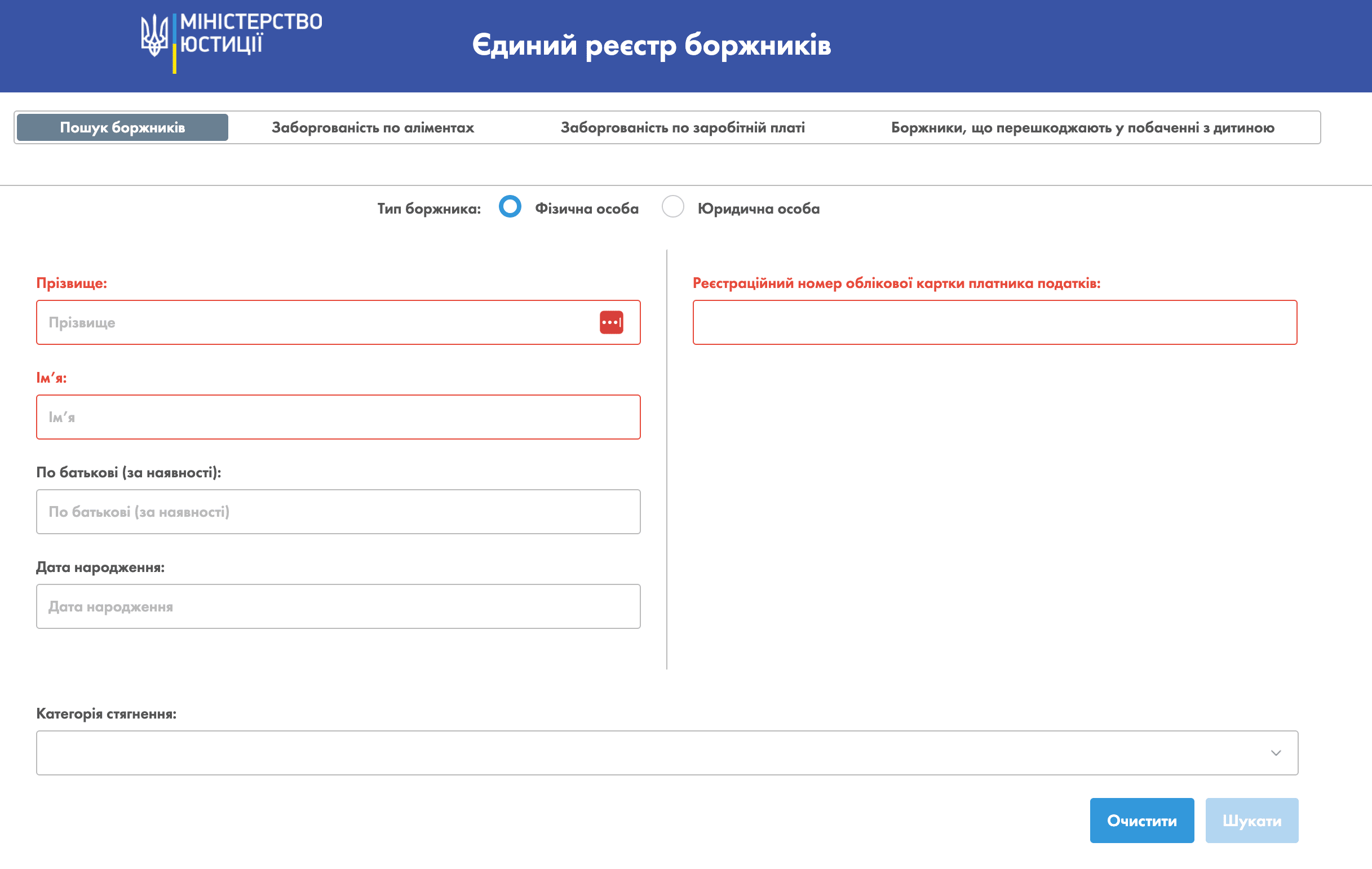

Боржника в єдиному реєстрі потрібно шукати за такою схемою:

- Переходимо на сайт: https://erb.minjust.gov.ua/#/search-debtors;

- Обираємо тип боржника (фіз- або юрособа). Для перевірки людини вписуємо ПІБ, дату народження та ІПН. Усі записи робляться державною мовою і в точній відповідності з тими, що в документах;

- Натискаємо кнопку, що пропонує почати пошук;

- Дивимося інформацію. Результат перевірки містить: ПІБ, дату народження, ким виданий документи про виконавче провадження, номер провадження, тип стягнення.

Остання категорія досить широка. До неї можуть бути включені:

- стягнення боргів за позиками;

- заборгованості за аліментами;

- штрафи за порушення адміністративного характеру;

- грошові кошти, що стягуються на користь держави;

- вилучення майна;

- сплата витрат за виконавче провадження;

- борги за комунальні платежі;

- ліквідація перешкод для здійснення контакту з дитиною.

Чорний список боржників ПриватБанку

Цей банк має величезну кількість клієнтів серед українських громадян. У нього досить розвинений сервіс інформування, який включає також можливість перегляду чорного списку. У базу, що знаходиться у відкритому доступі, входять не всі боржники, а лише шахраї, які оформили кредит з використанням фальшивих документів. Банк просить усіх, хто може допомогти в затриманні злочинців, надати її, отримавши за турботи фінансову компенсацію. Анонімність гарантується.

Базу шахраїв можна подивитися так:

- Переходимо по посиланні: https://privatbank.ua/kredity/kreditniy-reyting;

- Вибрати область, яка вас цікавить;

- Далі завантажується список шахраїв, який містить прізвище, ініціали та рік народження боржника. Оскільки закон забороняє розголошення особистих даних, банк обмежується мінімальною інформацією про аферистів.

Вас порахували боржником?

Тоді вам знадобляться кілька простих порад:

- Якщо вам стало відомо, що ви перебуваєте в чорному списку конкретного банку, можете спробувати взяти кредит в іншому. Якщо вас занесли у власну базу з внутрішніх причин, а в бюро не поскаржилися, це спрацює;

- Якщо ви виявили, що кредитна історія містить прострочення, яких у реальності немає, сміливо вирушайте в банк, який передав у бюро таку інформацію. Після розгляду ваша позитивна КІ буде відновлена;

- Коли КІ зіпсована за справу, в банк йти марно. Вирушайте краще в МФО. Ці компанії теж перевіряють КІ перед видачею позик, але в деяких установах практикується видача коштів неблагонадійним претендентам. Беручи кредити в МФО, можна навіть виправити КІ. Для цього потрібно брати невеликі суми і своєчасно їх повертати. Щоб не розоритися на відсотках, шукайте компанії, що видають першим клієнтам позики під нуль відсотків. Фінустанови найчастіше дивляться історію за останні два-три роки. Якщо після істотних прострочень ви протягом кількох років зарекомендуєте себе чесним і відповідальним позичальником, можна розраховувати на банківський кредит.

Виключення з реєстру боржників на сайті МЮ відбувається дуже просто. Необхідно всього лише погасити борг або виконати майнові зобов’язання. Якщо має місце несправедливість, можна в судовому порядку домогтися скасування постанови про відкриття провадження.

Чорний список боржників та переваги даного списку

- Список дає розуміння банкам, хто з потенційних позичальників може бути цікавим, а хто ні через проблеми з минулим погашенням боргу, тому оцінка ризиків кредитування буде зовсім на іншому, вищому рівні;

- Цей реєстр підвищить надійність банківської системи, що потенційно знизить ставки за кредитами і поліпшить ситуацію на ринку кредитування;

- Також, інтереси вкладників теж краще будуть захищені;

- Дозволить вирішить явище проблемних кредитів.

Дані про позичальників включають інформацію про фінансовий стан, майно, застави, поручителів тощо. Також, у разі невідповідності якоїсь інформації, доступ до реєстру буде і у простих людей теж, можна вимагати редагування інформації, якщо людина незгодна з тим, що там відображено.

Такий збір інформації про позичальників – це світова практика і такі держ. реєстри можна знайти в: 16+ країнах ЄС, наприклад: Чехії, Румунії, Австрії, Болгарії.

Причини створення реєстру боржників

- В Україні зараз дуже багато людей не повертають борги, велика заборгованість перед банками у людей і підприємств;

- Це сталося, тому що ВВП країни сильно впОало і валюта девальвувала в рази; 2) виконувати зобов’язання перед банками стало складніше; 3) неефективна економіка, військові дії і т.д.

Ось чому чорний список боржників в Україні – це дуже важливо. Це робить ринок більш прозорим та дає чітке розуміння кому можна довіряти, а кому ні.

Что? 55% кредитов не возвращаются? Ого.

Правда, непонятно из этого списка можно выйти? Или сам факт, что ты когда-то не платил по кредитам, делает тебя человеком, которому не следует давать выгодный кредит. Все-таки многие перестали платить именно из-за бардака в экономике, а не потому что они люди ненадежные.

О людях, как всегда, никто не заботится. Этот реестр только для банков и их финансового благосостояния. Вот так, один раз не заплатил из-за плохих обстоятельств и всё – ты в чёрном списке.