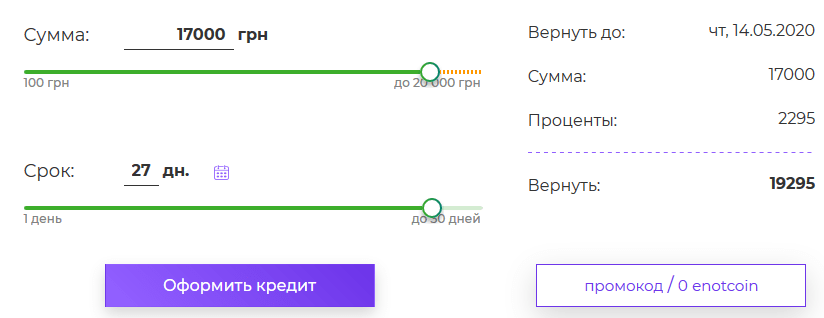

до 20000 грн

Starfin (Старфін) - нова мікрокредитна компанія, яка надає послуги онлайн кредитування. Це ще один альтернативний сервіс з конкурентними умовами на ринку. Отримуйше швидкі онлайн кредити на картку до 20000 грн.

до 30000 грн

Moneyveo або Манівео - це МФО №1 в Україні. Надає швидкі онлайн кредити на картку до 30000 грн. Можна оформити як короткостроковий кредит до зарплати (максимум 65 днів), і довгостроковий кредит - до 20 тижнів від Манівео.

до 20000 грн

CCLoan – один із найпопулярніших мікрокредитних сервісів в Україні. Онлайн кредит з CCLoan можна отримати за 10 – 15 хвилин до 20000 грн при першому оформленні. На 1й кредит є чудова акційна комісія 0,01% в день, головне, погасити кредит вчасно.

до 14000 грн

Finsfera (Фінсфера) - це новий мікрокредитний сервіс в Україні з допомогою якого ви можете терміново отримати гроші онлайн на важливі потреби. Не рекомендуємо оформлювати мікрокредити, якщо це не найгайна потреба у вас. Читайте уважно умови.

до 20000 грн

CreditPlus кредит онлайн до 20000 грн. Надежный микрокредитный сервис, который уже много лет работает на рынке Украины. CreditPlus работает 24/7 быстро, легко и удобно.

до 15000 грн

Ewa Cash (Єва Кеш) в Україні - це порівняно молода мікрокредитна компанія, яка може надавати швидкі онлайн кредити на карту цілодобово 24/7 і до 15000 гривень. Мікрокредитний сервіс має конкурентні умови і це ще одна альтернатива іншим відомим МФО. Також, є можливість отримувати кошти навіть з поганою кредитною історією.

до 5000 грн

Epeer - оформлюй онлайн кредит вже сьогодні і отримуй гроші на картку до 5000 грн при першому оформленні. Мікрокредит від Epeer може допомогти в терміновій ситуації, оскільки це кредит до зарплати.

0,23% - 0,50% в день

Superium (Суперіум) - це мікрокредитний сервіс, який надає довгі кредити онлайн до 1 року. Максимальна сума кредиту до 50000 грн, але 1й кредит до 20000 грн

Онлайн кредит в Україні можна оформити досить швидко, головне зорієнтуватися де такий краще замовити та чи дійсно воно вам потрібно. Сайт Onlinecredit.in.ua допоможе вам підібрати потрібний кредитний продукт, познайомивши вас більше з тим чи іншим сервісом. Ми підготували цікаві огляди з відгуками та детальною інформацією про умови, вимоги та інші можливості.

Онлайн кредит в Україні

Онлайн кредит в Україні ви можете оформити через мікрокредитні компанії на суму до 30000 гривень. Перший кредит зазвичай до 20000 гривень, а повторний вже до 30000 гривень. можно оформить в МФО на сумму до 20000 грн. В різних МФО свої умови, то вони плюс / мінус мають відмінність, але невелику.

- Термін мікрокредитів: до 45 днів;

- Комісія: початково від 0,01% – 2,00% в день, звісно ще залежить від компанії, але потрібно ще дивитися деталі, щодо річних комісій та штрафів і %, які будуть нараховуватися в разі протермінування по виплаті кредиту.

Потрібно обирати найкращі МФО сервіси з найкращими умовами. Непотрібно закидати МФО заявками, звісно, це з однієї сторони збільшує імовірність того, що вам видадуть швидкий кредит в Україні, але з іншої ні, тому що кредитні компанії співпрацюють з різними бюро кредитних історій і вони розуміють, коли клієнт подає і скільки запитів на кредит.

Ще з цікавого, появляються кредитні сервіси, які надають онлайн кредити на довші періоди:

- від 3 – 12 місяців;

- приклади сервісів: Moneyveo, Loany;

- вимоги залишаються мінімальні, але умови трішки відмінні від мікрокредитів.

Завжди знайте, що перед тим як оформлювати кредит, вам потрібно розуміти навіщо це вам, чи встигнете ви погасити даний кредит до потрібної дати, які умови в кредитного сервісу, які наслідки можуть бути, якщо не погасити кредит вчасно.

Безвідсотковий онлайн кредит в Україні

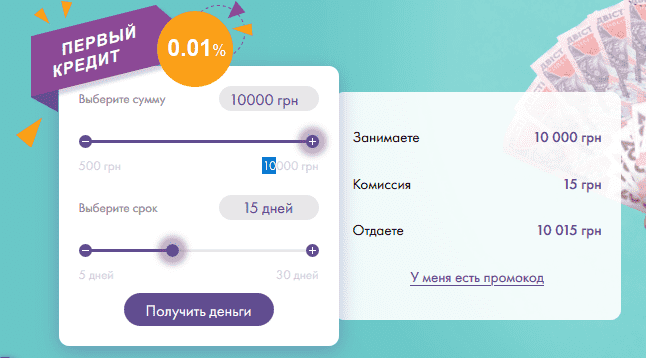

МФО в Україні для нових клієнтів запускають “акції-приманки” в яких дозволяють користувачам оформлювати мікрокредити під комісію в 0,01% в день, але при умові, що даний кредит буде оплачений вчасно. Таким чином, користувачі можуть спробувати як працює мікрокредитний сервіс та вирішити своє термінове питання, але не забувайте, чим швидше ви закриєте кредит, тим краще і менше комісії доведеться вам заплатити.

- оформити онлайн кредит ви можете повністю онлайн, без дзвінків і зайвих розмов;

- ще раз, безвідсотковий кредит на карту – це онлайн кредит під 0,01% в день і термін такого мікрокредиту зазвичай до 30 днів;

- також, існують промо коди на кредити – це скидки на комісії для нових і існуючих користувачів, часто це знижки від 30% – 70%%

- щоб оформити онлайн мікро кредит вам непотрібна довідка про доходи і це значно прискорює та спрощую отримання коштів від кредитних сервісів;

- непотрібні застави, як цього часто просять банки, але й тому в МФО ризики вищі, а це якраз і причина того, що їхні кредити можуть бути з % ставками комісії до 2% в день, а в деяких сервісах або, якщо допустити протермінування кредиту, то і до 3% в день.

Важливі не тільки умови кредиту, але й те, наскільки ці компанії безпечні та їм можна довіряти: чи є в них ліцензіїї, чи не передають вони ваші дані третім компаніям, які в них відгуки і т.д.

Як можна оформити онлайн кредит

Процес оформлення онлайн мікрокредиту наступний:

- Обираємо кредитний сервіс / МФО;

- Заповнюємо заявку онлайн, обираючи спочатку суму, термін кредиту, а далі розпочинаємо реєстрацію з верифікацією по СМС;

- Далі зповнюємо особисті дані;

- Верифікуємо банківську карту на яку ви хочете отримати кошти;

- Погоджуємося з умовами;

- Відправляємо заявку та очікуємо рішення;

- Далі, якщо все гаразд, ви отримуєте кошти на вашу карту за 5 – 15хв; якщо вам відмовили, тоді вам варто спробувати через годинку, або обрали інший кредитний сервіс;

- Використовуємо мікрокредит на будь-які потрібні вам цілі;

- Не забувайте, що потрібно ще закрити вчасно кредит і не протермінувати дату оплати, щоб уникнути штрафу та пені; всі деталі ви зможете побачити в особистому кабінеті будь-якого МФО сервісу.

Які вимоги до користувачів

- По законодавству України, тільки громадяни, які досягли повноліття, тобто, 18+ років можуть подавати заявки та оформляти онлайн кредити; МФО сервіси зазвичай ставлять вікові вимоги від 21 року, оскільки в цьому віці у людини вже появляється певний дохід, який може дозволити позичальнику погасити кредит вчасно;

- По документам вимоги мінімальні: паспорт та ІНН;

- Важливо погасити кредит в задані терміни, щоб уникнути штрафів, пені, погіршення кредитної історії та інших проблем.

Переваги та недоліки онлайн кредитів в Україні від МФО

| Переваги: |

| 1) якщо вам виповнилось 18 років, то ви вже в 50% мікрокредних компаній зможете оформити мікрокредит, але краще це робити, якщо вам 21+, а ще краще 25+ років; 2) гроші ви можете отримати на карту не виходячи з дому 3) погана кредитна історія впливає на імовірність видачі вам мікрокредиту, але є сервіси, які готові видавати кредит навіть з такою історією; 4) процес подачі заявки і отримання коштів 10 – 20 хв; 5) ви можете оформити онлайн кредит на будь-яку українську банківську карту, але, якщо у вас є кредитна картка, то краще скористатися її кредитним лімітом, по умовам та ризикам це вигідніше; 6) мікрокредити можна брати на будь-які цілі, але краще використовувати МФО сервіси тільки на термінові фінансові потреби; 7) більшість сервісів працюють 24/7 з автоматичним скорингом  часто проходять різні акції та скидки на комісії для нових та існуючих користувачів часто проходять різні акції та скидки на комісії для нових та існуючих користувачів |

| Недоліки: |

| 1) багато людей безвідповідально ставляться до мікрокредитів, а потім потрапляють в “боргову яму”; 2) в багатьох мікрокредитних сервісах все ще високі % комісії, особливо на повторні кредити; 3) вчасно не повернули гроші за кредит, не встигли зробити пролонгацію, тоді штраф, пеня, погіршення вашої кредитної історії, можливий виклик до суду, також, вашу справу можуть передати колекторам. |

Онлайн кредит в Україні – це фінансова послуга, яка вимагає чіткої дисципліни від позичальника, щоб повернути кошти вчасно. Також, пам´ятайте, ви тратите чужі кошти, але віддавати будете свої!

Онлайн кредит Україна

Бувають різні ситуації, коли дуже потрібні кошти і, якщо у вас немає кредитної картки від банку або кредитного ліміту на ній, тоді МФО краще всього можуть вам допомогти вирішити нагайне фінансове питання.

Щоб оформити онлайн кредит в Україні, потрібні: комп´ютер або телефон, паспорт, ІНН та банківська карта на яку ви хочете отримати кошти онлайн, або можна і без неї, якщо кошти ви хочете отримати готівкою.

- Онлайн кредити розділяють на: перший кредит і повторний кредит;

- По способу видачі: онлайн кредит на карту або онлайн кредит готівкою;

- Онлайн кредит – це те ж саме: мікрокредит, експрес кредит, терміновий кредит, гроші до заробітної плати і т.д;

- Целі онлайн кредитування: різні, головне використовувати ці кошти на дійсно термінові питання;

- Час роботи: є МФО, які працюють обмежений період часу, але більшість кредитних компаній мають автоматизований скорінг та працють 24/7.

Банківські кредити та кредитні картки

Банки надають користувачам теж кошти через різні кредитні продукти:

- Кредити готівкою до 500000 грн;

- Споживчі кредити до 200000 грн;

- Кредитні картки до 100000 грн;

- Перекредитування;

- Кредити на житло або іпотека;

- Кредити для бізнесу.

Більшість з цих кредитів можна оформити онлайн, але отримати тільки підписавши документи в банку. Якщо у вас є кредитна картка, тоді ви можете користуватися кредитним лімітом онлайн і це найзручніший кредитний продукт в Україні для людей: Izi Bank, SportBank, Monobank, Приватбанк.

Перекредитування в Україні набирає теж популярність, тому що є люди, які набирають кредити, а потім хочу перекредитуватись по ним. Ви можете перекредитувати як банківські кредити, так і мікрокредити.

Резюме про онлайн кредити в Україні

Тема онлайн кредитів досить популярна в Україні й це пов´язано не з зовсім втішною економічною ситуацією в Україні. Банки підняли вимоги і не видають кошти людям у яких погана кредитна історія, а потреба в коштах у населення дуже велика. Таким чином, МФО сервіси в якійсь мірі допомагають отримати швидко кошти, а в іншій сприяють закредитованості населенню, оскільки фінансова грамотність та дисципліна “шкутильгає”.

Якщо у вас є велика потреба в коштах, спробуйте це вирішити своїми силами, на крайній випадок оформіть кредитну картку, а якщо і це не виходить зробити, тоді вже оформлюйте мікрокредит, але тільки тоді, коли ви впевнені й у вас є план Б, щоб погасити кредит вчасно.

Оформляя онлайн заявку на кредит, вы только получаете возможность получить деньги на карту, но это не гарантия, что вы получите займ. Также, вы в любой момент можете отказаться от кредита онлайн, если еще не получили деньги.

Уже не первый раз оформляю этот вид кредита. Очень удобный кредит. Оформляется быстро, не выходя из дому и деньги начисляются сразу на карту. Небольшая процентная ставка. Рекомендую!

Оформляла такой кредит первый раз. Подавала заявку сразу в несколько сервисов. Из одного пришло подтверждение. Этот кредит меня полностью устраивает да и процентная ставка небольшая.

Думал кидалово, но оказалось нормально. Немного просрочился, но сам виноват, и в итоге выплатил

Спасибо за детальную информацию, решта воспользоваться сервисом Манивео и не прогадала. Условие хорошие, главное в просрочку не залезть.

А я рекомендую компанию Твоя Позика. Про компанию твоя позыка узнала с рекламы в метро, зашла на сайт все условия подробно расписаны, деньги получила за 20 мин как и обещают, видно что работает компания чесно и для клиентов.

Зручно, коли є такий сервіс, і ти можеш звернутись в любий час доби. Є різні ситуації, коли саме Твоя позика зможе виручити тебе в любому місці і в любий час, все онлайн і швидко.

Из всех МФО Твоя Позыка лучшая! Я часто беру у них кредиты, с каждым разом сумма увеличивается, т к я постоянный клиент, нормальный срок кредитования. Рекомендую!

Час від часу звертаюсь, коли потрібні гроші, і не вистачає до зп. Рекомендую

Хочу поделиться своим первым опытом в получении микрокредита. Мне срочно понадобилось купить подарок, но зарплата только через неделю и Твоя Позыка меня очень выручила! Правда, очень полезный сервис и если у вас проблемы с деньгами, то здесь одно из наиболее выгодных мест для микрозайма или микрокредита.

Збирав на ноутбук, , а вона недешева, ця техніка. Підвернувся якраз хороший варіант. Не вистачало 4 тисячі. Але позичити реально небуло в кого і до зп ще довго було. Вирішив попробувати мфо, чув, що друг іноді користується таким сервісом, переглянув різні мфо, але умови найбільше сподобались тут. Я подав заявку, обіцяли гроші швидко видати, так і сталося. І до вечора я вже працював на новому ноуті.

Труднощі бувають у всіх! Коли вони у мене, то я відразу знаю, куди звернутися за грошима. Сервіс підтримував мене вже тричі. Щоразу рішення приймалося швидко! Рекомендую!

Працюю таксистом, коли їхав на замовлення машина просто посеред дороги стала, та ще в іншому місті і пізно ввечері. Згадав що знайомий розказував за цю мфо і я вирішив звернутись сюди. На автосервісі дізнався ціну за ремонт і відразу оформив позику. Добре, що такі сервіси доступні в любий час доби.