А ви знаєте чому важко повертати кредити?

Психологічний принцип у мікрокредитах: “береш чужі гроші, а віддаєш свої”. Це дуже важлива тема, тому що онлайн кредити та мікрокредити стали частиною повсякденності в Україні. Коли до зарплати ще залишається тиждень, а грошей на рахунках вже немає, то МФО здаються “рятівним кругом”, але чи так це насправді? Оформлення займає 5-10хв, і гроші вже у вас на картці, але дана легкість на старті приховує одну дуже просту істину: позичальник витрачає чужі гроші, а віддавати доводиться свої.

Цей психологічний парадокс пояснює, чому мікрокредити часто сприймаються легко, але повертаються, насправді, досить або відчутно важко. Далі ми розберемо, як саме це працює у випадку з мікрокредитними компаніями, банківськими картками та ломбардами, і які психологічні наслідки виникають при простроченнях.

- Чому важко повертати кредити в Україні

- Принцип “чужі гроші але свої витрати”

- Ефект відтермінованого болю для позичальника

- Чому в позичальника формується залежність від МФО

- А як у випадку з банківськими кредитними картками?

- Ломбарди і як з ними?

- Порівняння трьох інструментів

- Що буває при простроченні / протермінуванні?

- МФО наслідки

- Кредитки та їх наслідки

- Ломбарди та їх наслідки

- Психологічні наслідки боргів

- Як уникнути пастки

- Висновки про психологію боргів

- А тепер додаткові запитання про те, як боротися з борговим тиском

- 📒 А ви ведете бюджет щодня?

- 💳 А ви використовуєте кредитні картки правильно?

- 🚫 А ви оформлюйте мікрокредити в МФО лише в крайніх випадках, гаразд?

- 🕐 А ви плануєте великі витрати завчасно?

- 🤝 А ви пробували домовлятися з кредитором?

- 🔄 Не беріть новий кредит, щоб погасити старий, ок?

- 🧠 А ви працюєте з психологічним сприйняттям грошей?

- 📞 А ви боїтесь колекторів?

- 🧘♂️ А ви дбаєте про власну психіку?

- 🚀 А як ви працюєте над власними доходами?

Чому важко повертати кредити в Україні

Мікрокредити здаються дуже простими. МФО працюють на ефекті “легких грошей”: заявка займає до 15 хвилин, а вимоги по документам мінімальні.

| Фактори | Як це працює та наслідки |

|---|---|

| Швидка заявка | до 15 хв і без бюрократії, що людина не усвідомлює до кінця ризики |

| Без довідок | Паспорту та коду достатньо – тут іде недооцінка серйозності зобов´язань позичальника |

| Реклама | “Кредит за 15 хв”, трішки додає хибного відчуття легкості |

Висновок: позичальник дійсно відчуває полегшення в момент отримання мікрокредиту, але далі не завжди думає про те, що доведеться повертати ці кошти зі своєї заробітної плати.

Принцип “чужі гроші але свої витрати”

Кредит сприймається позичальником як “чужий бонус”, але повертається з власного бюджету і це викликає значний та відчутний дискомфорт і стрес.

| Ситуація | Як сприймається та результат |

|---|---|

| Отримуєте кошти | Легко, швидко, “чужі” кошти і низький бар´єр для витрат |

| Настає момент погашення | Віддаєте кошти зі своєї зарплати, відчувається біль і роздратування |

| Психологічний ефект | Витрати здаються “несправедливими” і зростає стрес позичальника |

Висновок: ось саме тут формується пастка, тому що позичати приємно або нейтрально частіше всього, а повертати боляче.

Ефект відтермінованого болю для позичальника

Люди часто недооцінюють майбутні витрати, тому що “біль віддачі” якби переноситься у часі, але у випадку МФО 30 днів, а то і менше, це не так довго, а повертати позику необхідно обов´язково.

| Ефект | Як працює і наслідки |

|---|---|

| Виходит відтермінований біль | Оплата переноситься і продвжується ілюзія легкості |

| Накопичюється стрес та нагрузка в позичальника | Відсотки + комісії = подвійне навантаження |

| Психологія витрат | Витрачати зараз в моменті дійсно легше, ніж платити потім, але потім приходить фінансовий тиск |

Висновок: мікрокредит чи кредит зменшує стрес у моменті, але відчутно посилює його у майбутньому, якщо його не контролювати та не повертати вчасно.

Чому в позичальника формується залежність від МФО

Мікрокредит закріплюється у мозку як, дійсно, швидке рішення, і людина повертається знову.

| Триггер | Як працює та наслідки |

|---|---|

| Швидкий результат | Мозок запам’ятовує “легкі гроші”, а далі формується певний шаблон поведінки |

| Емоційне полегшення “тимчасове” | Кредит вирішив проблему, але людина знову бере позику |

| Потреба в грошах як постійне відчуття | Постійні витрати формує звичку та цикл позик, боргів за позичальником |

Висновок: реальна залежність від МФО будується на повторенні “проблема → мікрокредит → полегшення”.

А як у випадку з банківськими кредитними картками?

Кредитки здаються, дійсно, безпечнішими завдяки грейс-періоду, але психологічний ефект аналогічний і механіка працює подібним чином.

| Фактор | Як працює та наслідки |

|---|---|

| Грейс-період | До 55 – 100 днів без % в залежності від банки, а в людини думка, що це аля “безкоштовно” |

| Ліміт | Сприймається позичальником як дохід, але це перевитрати та знову борги |

| Погашення | Заробітна плата йде на кредитку, у вас постійна нестача і зменшення бюджету |

Висновок: кредитна картка дисциплінує менше, ніж МФО, але результат буде той самий: “витрачаєш чужі кошти, а віддаєш свої”, і добре, якщо є чим, але потрібно виходити з цього циклу обов´язково.

Ломбарди і як з ними?

Тут психологічний тиск на позичальника посилюється ще додатковим ризиком втрати особистих речей.

| Фактори | Як працює та наслідки |

|---|---|

| Швидкі гроші | Під заставу майна, тому, відносно, легко погодитися на кредит |

| Застава обов´язкова | Особисті речі, але тут діє страх втратие власні речі |

| Погашення | Більше, ніж отримав, а якщо ні, тоді це 100% втрата заставного майна |

Висновок: У ломбардах біль подвійний: і гроші, і речі. А ще вони працюють офлайн, коли банківські картки та мікрокредити швидше діють онлайн.

Порівняння трьох інструментів

Давайте порівняємо ці 3 інструменти більш наглядніше:

| Інструмент та як працює | Психологічний ефект та ризики |

|---|---|

| МФО – це позики за 15 хвилин | Це ілюзія легких грошей = % високі та боргова спіраль, та зіпсована кредитна історія |

| Кредитка: має свій ліміт + грейс період | Додатковий “дохід”, а це перевитрати та потенційно “зіпсована” кредитна історія |

| Ломбард – застава майна обов´язкова | Страх втрати речей = часто веде і до втрати цих речей або переплаті |

Що буває при простроченні / протермінуванні?

Усі фінансові інструменти карають за прострочки / протермінування, але психологічний ефект різниться, тому що різні продукти, цілі та підходи.

МФО наслідки

- Штрафи і пеня → “це борг росте без вашого контролю”.

- Дзвінки колекторів → тривожність, сором.

- Судові ризики → страх втратити майно.

- Зіпсована кредитна історія → провина, безнадія.

Кредитки та їх наслідки

- Втрата грейсу → шок від %.

- Дзвінки банку → стрес і сором.

- Теж може бути зіпсована кредитна історія → провина.

Ломбарди та їх наслідки

- Втрата застави → біль від втрати власних речей.

- Прострочка навіть на 1 день → безсилля.

- Соціальний осуд → приниження.

Висновок: прострочка завжди створює подвійний удар: фінансовий і психологічний, тому перед тим, як оформлювати позику, обов´язково потрібно подумати про це 7 разів!

Психологічні наслідки боргів

Якщо узагальнити наслідки, то:

- Страх і тривожність – це дзвінки, повідомлення, колектори, все це “напрягає”.

- Сором і вина – є люди, які приховують борги від сім’ї, і це для них великий страх.

- Ефект “снігової кулі” – коли здається, що борг вже не має сенсу повертати, але це ілюзія, повертайте і чим швидше, тим краще;

- Соціальна ізоляція – позичальники часто уникають спілкування і тримають проблеми в середині, а це ще погіршує психологічний стан людини;

- Депресія та апатія – хронічний борговий тиск, уви, веде до ще серйозніших психологічних проблем.

Як уникнути пастки

Важливо розуміти що може допомогти уникнути таких ситуацій:

| Методи | Як застосувати та ефект |

|---|---|

| Бюджетування | Записуйте витрати та коонтролюйте особисті фінанси |

| Альтернативи | Кредитна картка, аванс у роботодавця, шукайте різні дешевші рішення, уникайте кредитів |

| Використання МФО | Лише у самих критичних випадках, це мінімізує ваші ризики |

| Психологічна готовність | Усвідомлення принципу “чужі гроші → свої витрати”, тому будьте обережні та читайте всі умови |

Висновки про психологію боргів

МФО, кредитки і ломбарди – це різні за формою, але однакові за суттю фінансові інструменти. Вони працюють на одному психологічному механізмі: позичені гроші відчуваються легкими, але їх повернення болить сильніше. Тому, уміння розуміти ці механізми та їх усвідомлення допомагає позичальникам ухвалювати зваженіші рішення й уникати боргової залежності.

Отже, тепер ви знаєте чому важко повертати кредити. Звісно, це не повний перелік всіх моментів, але цієї суті має бути достатньо, щоб далі приймати вірні рішення, щодо вашого фінансового та, загалом майбутнього.

А тепер додаткові запитання про те, як боротися з борговим тиском

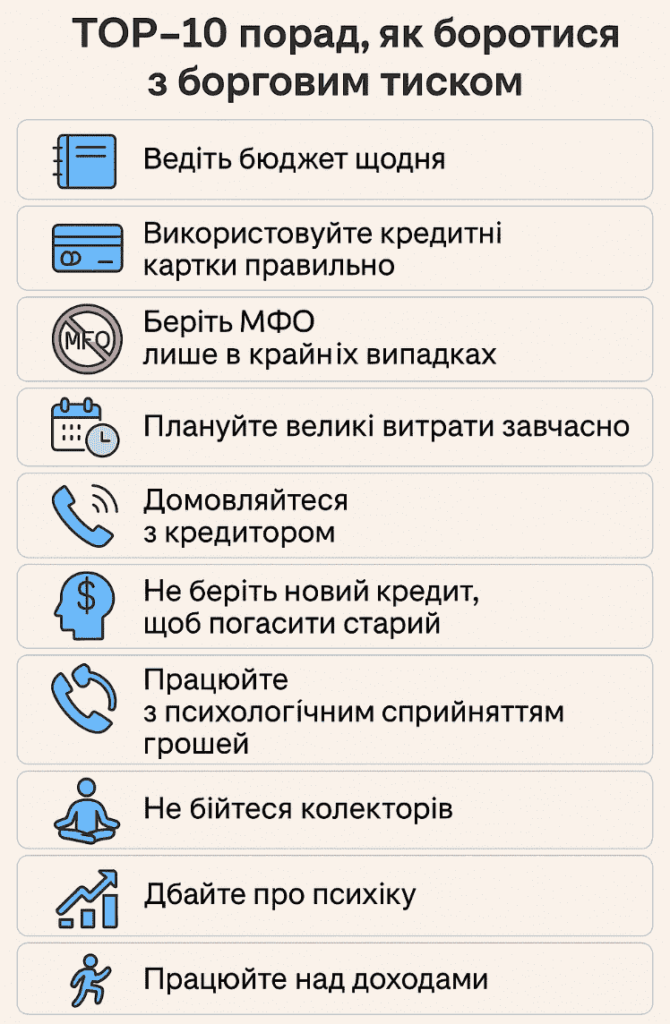

Розглянемо ТОП-10 порад, які вам знадобляться, аби швидко орієнтуватися в різних ситуаціях і, які дозволять вам покращити ваше фінансове життя, якщо ви будете обережні та щодня на 1%, але будете покращувати себе і своє фінансове становище!

📒 А ви ведете бюджет щодня?

Важливо фіксувати всі витрати й доходи. Це допомагає побачити, куди реально зникають гроші. Маленька дисципліна допоможе знизити ризик брати кредит.

💳 А ви використовуєте кредитні картки правильно?

Кредитка може бути безпечною, якщо закривати борг у грейс-періоді, тому не потрібно ставитися до ліміту як до “подарункових коштів”.

🚫 А ви оформлюйте мікрокредити в МФО лише в крайніх випадках, гаразд?

Онлайн кредит варто використовувати лише тоді, коли у вас немає інших варіантів. Для покупок чи розваг це небезпечна звичка, в таких випадках навіть не думайте оформлювати кредит!

🕐 А ви плануєте великі витрати завчасно?

Відпустка, ремонт, подарунки чи інші великі витрати – усе це краще відкладати та планувати заздалегідь, а не фінансувати кредитом тут і зараз, тому що потім може бути складно повертати ці кошти.

🤝 А ви пробували домовлятися з кредитором?

Якщо не можете повернути кредит вчасно, тоді телефонуйте в МФО чи банк і просіть реструктуризацію. Так, це знижує штрафи й стрес, але кошти всеодно потрібно буде повернути.

🔄 Не беріть новий кредит, щоб погасити старий, ок?

Це основа боргової спіралі. Завжди шукайте інші варіанти (допомога від рідних, друзів, підробіток). Тому що таке перекредитування до “добра” наврядчи доведе, хоча у виключних випадках може допомогти виграти час, щоб вистачило потім часу розрахуватися з боргами.

🧠 А ви працюєте з психологічним сприйняттям грошей?

Пам’ятайте принцип: “береш чужі кошти, а віддаєш свої“. Кожна позика = це ваш майбутній мінус у бюджеті, або це як ви у себе відкушуєте “кусочок майбутнього”.

📞 А ви боїтесь колекторів?

Колектори можуть дуже тиснути психологічно, але мають діяти в рамках закону, хоч не завжди можуть це робити. Знайте свої права й не піддавайтесь на маніпуляції.

🧘♂️ А ви дбаєте про власну психіку?

Борг викликає тривогу й безсоння та інші психічні розлади. Використовуйте прості практики: спорт, прогулянки, медитації. Це реально знижує стрес і допомагатиме вам бути тут і зараз, в моменті та контролювати ситуацію.

🚀 А як ви працюєте над власними доходами?

Кращий захист від боргової залежності – це не економія, а зростання доходів, а також, контроль, щоб ви менше витрачали + інвестування. Додатковий підробіток, фріланс чи нові навички допоможуть швидше вийти з мінусів, не чекайте, розвивайтесь та досягайте власних цілей і відмовтесь від кредитів.

Борговий тиск – це не лише про гроші, а й про психологію, тому усвідомлення власних ризиків, планування та дисципліна допоможуть вам не лише уникнути боргів, а й поступово вибудувати потрібну децентралізовану фінансову незалежність.