Чому та коли виникає потреба обмежити доступ до кредитів? Чому користувачі просять заблокувати можливість отримувати кредит. В даній статті розглянемо ці історії та що в таких випадках можна робити.

Позичальники стикаються з ситуацією, коли нові кредити лише поглиблюють боргову яму. Людина може опинитися в ситуації, коли вже не не контролює власні фінанси, має залежність від мікропозик або перебуває у складних життєвих обставинах. У таких випадках виникає реальна потреба зробити так, щоб фінансові компанії, особливо МФО, більше не надавали мікрокредити.

по домовленності, тому що кожна ситуація індивідуальна

Юридична компанія Консультант (Consultant) - це ваш юридичний помічник, який допоможе вам у будь-якій не визначеній ситуації. Юридичний супровід та підтримка дуже важливі, навіть, проконсультуватися і зрозуміти для себе ризики, особливо, по кредитним питанням - це цінно і ви маєте знати про даний маркетплейс.

Чому питання “Як заблокувати видачу кредитів” стає актуальним?

Є випадки, коли діти чи близькі починають брати кредити та мікропозики безконтрольно і хочеться зупинити це. Тому що, це створює відчутні ризики боргової залежності та серйозних фінансових проблем, а потім і психологічних. Тому запит “що зробити, щоб людині більше не давали кредити?” він є досить актуальним в Україні, на жаль.

А якщо ще в людини робота неофіційна, немає стабільного доходу, спосіб життя далекий ідеального та відповідального. Виходить, що в результаті кредит потрібно виплачувати родині, що не є добре. Тому люди і запитують:

Як офіційно заборонити людині брати кредити та мікрокредити? Чи можуть стягнути борг з нас? А що буде з житлом, де він/вона прописані?

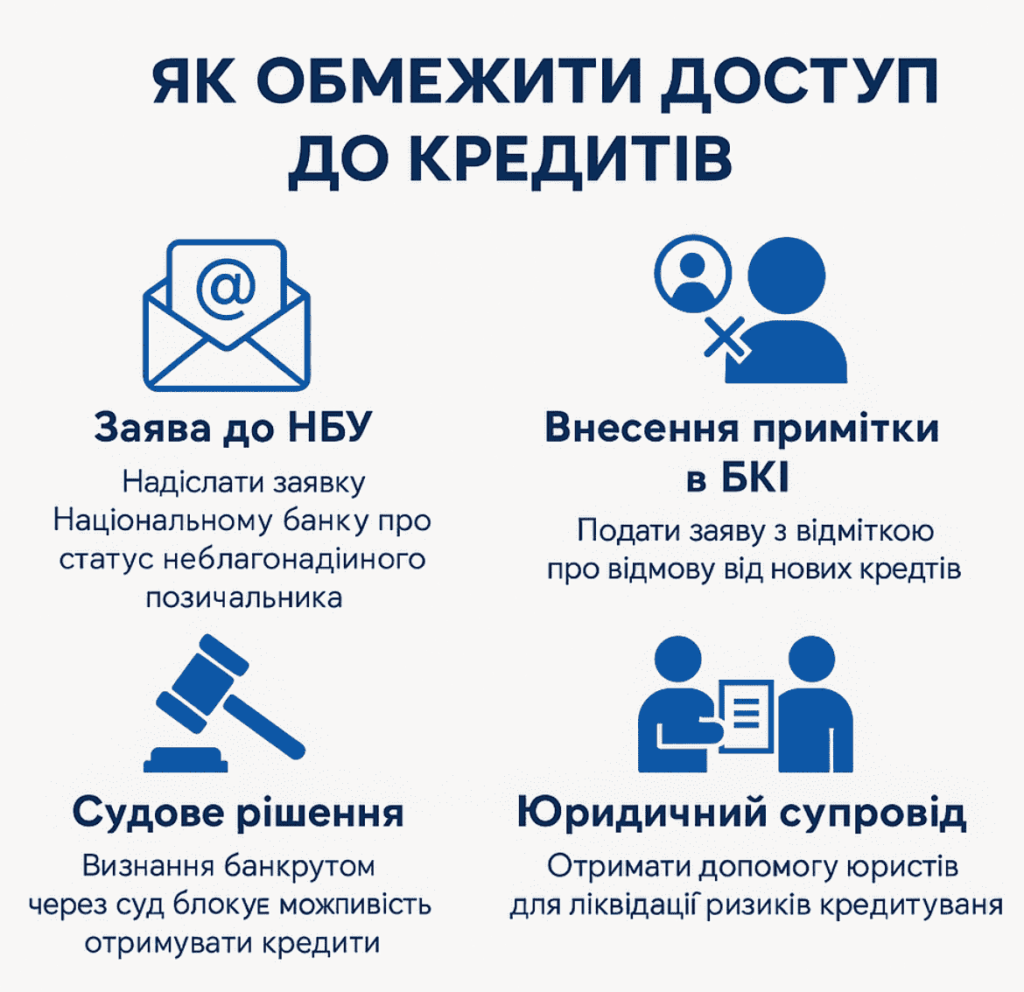

Основні способи припинення видачі кредитів

Давайте розглянемо детальніше всі способи як заблокувати видачу кредитів в Україні користувачам, щоб вони не потрапляли більше в боргову яму:

| Методи та як це працює | Наслідки |

|---|---|

| Внесенням в чорні списки МФО чи банків. Тут фінансові установи самостійно фіксують неблагонадійних клієнтів | Нові кредити отримати буде складно або, взагалі, неможливо |

| Робимо відповідні записи у кредитній історії. Дані про прострочки автоматично передаються у Бюро кредитних історій (УБКІ…) | Банки та МФО відмовлятимуть у нових позиках даним позичальникам |

| Через судове рішення – в такому випадку суд може обмежити право брати кредити (наприклад, при банкрутстві фізособи) | Це повне блокування доступу до кредитних продуктів в Україні |

| Через юридичний супровід – тут юристи допомагають оформити заяви до БКІ, суду чи колекторів | Це як офіційна відмова у кредитах та зменшення ризику тиску на позичальника |

Що ще можна зробити:

- Не погашати мікрокредит за родича;

- Дати родичу можливість спортити кредитну історію, що зменшить її шанси на майбутній кредит;

- Інформувати знайомих – позичальнику стає стидно;

- Фізично обмежити доступ до документів, але з ДІЄю це практично неможливо;

- Напряму звернутися в УБКІ, щоб там зробили блокування.

Що ще кажуть юристи про боргові кредити

Ситуації різні бувають, але нюанси потрібно знати і їх можна трішки структурувати наступним чином:

| Позиція та суть відповіді | Важливі нюанси |

|---|---|

| Особиста відповідальність людини, яка бере кредит – якщо позичальник повнолітній, а тільки таким видають кошти, то лише він чи вона відповідає за свої борги | Якщо батьки не поручителі, то з них не мають права жодним чином стягувати кошти |

| Якщо позичальник не буде гасити свої борги вчасно, то він / вона самі зіпсують свою історію | З часом кредитні компанії відмовлятимуть таким позичальникам у нових позиках |

| Якщо квартира належить батькам, то через борги дитини її відібрати не зможуть, тому прописка ≠ власність | Реєстрація не дає права стягнення |

| Лише через суд ви можете обмежити дієздатність позичальника, якщо є психічна чи інша залежність (розлади) | Це складна та довготривала процедура, тому тут юридична підтримка і не тільки потрібна |

| Погрози, ми часто про них чуємо, але вони в більшості випадків незаконні, тому їх можна й потрібно фіксувати та оскаржувати. | Ст. 355 ККУ передбачає відповідальність за примушування, тому дуже слідкуйте, якщо почались залякування колекторів |

Які юридичні механізми обмеження існують?

- Банкрутство фізичної особи – це відбувається через суд, де можна офіційно визнати себе неплатоспроможним.

- Заява в бюро кредитних історій – ще одна можливість внести примітку про відмову від подальших кредитів для позичальника.

- Захист від колекторів – тут на допомогу приходять юридичні компанії – антиколектори, які допомагають мінімізувати тиск та нав’язування нових позик.

Яка роль антиколекторських послуг в Україні?

Антиколекторські компанії допомагають у різних ситуаціях позичальникам. Коли боржнику телефонують кредитори, пропонують нові позики або застосовують агресивні методи стягнення.

Вчасна юридична підтримка дозволяє:

- Зупинити нав’язування нових кредитів;

- Оскаржити незаконні умови договорів чи дії колекторів;

- Відстояти власні права позичальника у суді, що дуже важливо.

Де можна отримати антиколекторську допомогу

Щоб ви могли самостійно заблокувати доступ до нових кредитів, то вам потрібні досить глибокі знання законодавства та процедур в Україні. Тому варто звернутися до юристів, які розуміються на таких питаннях. Наприклад, на юридичного маркетплейсу Consultant.net.ua (Консультант) ви можете обрати потрібно вам спеціаліста та домовитися про потрібну послугу.

- Вам допоможуть правильно оформити всі необхідні заяви;

- Нададуть необхідну консультацію з питань банкрутства фізичних осіб;

- Забезпечать додатковий захист від колекторських компаній та їх неправомірних вимог;

- Ви будете не самі й розумітимете як діяти у разі тиску чи погроз колекторів;

- Пояснять, як мінімізувати доступ до нових кредитів;

- Ви зможете при потребі підготувати заяви та скарги до НБУ та Бюро кредитних історій.

Як бачите, спектр послуг досить великий, тому додаткова підтримка не завадить.

Висновки та що робити далі

Щоб позбавити людину можливості отримувати нові кредити потрібно задіяти юридичні інструменти та підтримку. Тобто, ви звертаєтесь до юридичної компанії, а вони вам вже допомагають це реалізувати вірно, щоб зупинити можливість оформлювати нові кредити.

Звісно, повністю заборонити людині брати кредити майже неможливо, але можна знизити дану імовірність дуже сильно. Тому, тут краще всього звернутися до юристів з юридичного маркетплейсу Консультант і далі вже обговорити всі потрібні варіанти.