по домовленності, тому що кожна ситуація індивідуальна

Юридична компанія Консультант (Consultant) - це ваш юридичний помічник, який допоможе вам у будь-якій не визначеній ситуації. Юридичний супровід та підтримка дуже важливі, навіть, проконсультуватися і зрозуміти для себе ризики, особливо, по кредитним питанням - це цінно і ви маєте знати про даний маркетплейс.

Шахраї в мережі. Схеми та прийоми. Правила безпеки. Які схеми застосовують грошові аферисти. Де вони «мешкають». Як уберегти персональні дані. Що робити і куди скаржитися, щоб не стати їхньою жертвою.

Як не попастися на гачок грошових аферистів в Україні

Скільки існують гроші, стільки існують і охочі запустити руку в чужу кишеню. Часи не змінюються. Мережеві «кишенькові злодії» постійно вигадують нові схеми «відбирання грошей» у людей. Щодня поповнюються ряди жертв інтернет-махінацій. Часто жертвами афер в інтернеті стають через брак знань про безпечне користування сервісами, гаджетами або просто неуважність.

Як же шахраям вдається маніпулювати людьми?

Сучасні аферисти успішно використовують методи СІ (соціальної інженерії), щоб психологічно тиснути на жертву.Частенько, з її згоди. Мета – отримання даних користувачів з подальшою крадіжкою коштів з карток.

Крекс, пекс, фекс або вішинг, змішинг, фішинг

Рейтинг способів шахрайства в інтернеті очолює фішинг (phishing від англійських слів пароль+риболовля). Створюється несправжній сайт-копія платіжного сервісу, інтернет-магазину, солідного банку або фінансової компанії. Користувач спокійно залишає на такому сайті персональні дані, зокрема – паспортні. Зловмисникам залишається тільки скористатися його особистими картками.

Смішинг або вішинг (сповіщення через sms або дзвінок із «банку») теж активно використовується для махінацій. У повідомленні з «банку» міститься прохання про якусь певну дію: назвати CVV-код або пароль входу для верифікації, або зателефонувати за вказаним номером для розблокування картки. Мета та сама – заволодіти інформацією, що дозволяє користуватися коштами на ваших картах.

Не забутий і класичний метод – злом баз даних за допомогою вірусів. Його жертвами стають і цілі фірми, і персональні комп’ютери.

Поради як уберегти себе від таких маніпуляцій:

- Не викладайте у вільний доступ інформацію про особисті дані. За потреби (збір коштів у соцмережах), вкажіть номер телефону, який не пов’язаний із карткою. І, звісно, жодних паролів і кодів доступу. Але, навіть у цьому випадку, будьте пильні: збирачі коштів найбільш вразлива і бажана категорія «потенційних жертв». Ваші благі наміри не зупинять шахрая;

- При отриманні дивного дзвінка або sms з «вашого банку», логічно в цей банк зателефонувати. Але не за телефоном із повідомлення, а на гарячу лінію або за офіційним номером, який ви легко знайдете на будь-якому документі банку. І ситуацію проясните, і служба безпеки банку буде в курсі подій. До того ж, жоден реальний банківський службовець не запитає у вас інформацію про ПІН-коди, паролі або CVV;

- Не нехтуйте основними вимогами безпеки: регулярне оновлення антивіруса, використання системи інтернет-банкінгу для оплати послуг і покупок, застосування верифікації платежів;

- Якщо оновлення на смартфоні запитує дані вашої картки – не приймайте, одразу блокуйте програму;

- Перевіряйте відгуки за незрозумілим номером телефону в інтернеті: цілком імовірно, що він уже не раз «засвітився» як шахрайський.

Покупці та продавці

Наступна, не менш поширена схема – купівля або продаж товарів через інтернет. Покупець просить забагато даних для перерахування коштів, мотивуючи тим, що так вимагає термінал. Але запитує ці дані банкомат, у який уже введено номер телефону жертви. Вуаля – доступ до карток відкритий.

Другий варіант ще простіший. Не особливо заморочуючись, шахрай може просто попросити віддати товар “кур’єру” після надходження коштів на вашу карту. І смс про зарахування суми

дійсно приходить. Стандартного вигляду, ось тільки не з банківського номеру.

Інша сторона медалі – псевдо-продавці. “Продавець” виставляє річ, часто за явно заниженою ціною, і просить аванс або передоплату на карту. Тут знову на сцену виходить СІ: наголос на терміновість, приваблива ціна, складність огляду товару «вживу». І покупець ризикує, не наполягаючи на післяплаті. Як результат – порожня посилка. І віддалена сторінка «продавця» з телефоном «поза зоною».

Щоб не стати жертвою такої схеми:

- контролюйте рух коштів на рахунках за допомогою мобільних додатків свого банку, поставте смс повідомлення про транзакції. Тоді вас не обдурять «липові» смс;

- користуйтеся перевіреними сервісами, не повідомляйте зайвих даних: покупцеві достатньо знати 16 цифр номера вашої картки та іноді прізвище;

- робіть оплату покупки/продажу за допомогою післяплати або під час особистої зустрічі.

Паспорти-потеряшки і не тільки

Втрата паспорта сама по собі неприємна подія. Крім клопоту з відновлення документа це може призвести до більш сумних наслідків. Паспорт не просто посвідчення особи. Це необхідний інструмент при укладанні фінансових угод. Загубився він або був вкрадений – неважливо, значимо, що ним можуть скористатися аферисти для оформлення кредиту на ваше ім’я. Але, якщо ви своєчасно звернетеся в поліцію з відповідною заявою, це вже не ваша проблема. Навіть якщо неуважний або недосвідчений співробітник банку укладе кредитну угоду. Паспорт буде внесено до бази недійсних документів, і кредит за ним теж недійсний.

Інша річ, якщо вам не пощастило «засвітити» у відкритому доступі копію паспорта. Звісно, у банку чи кредитній компанії за копією угоду не укладуть, але оформити кредит онлайн можливо. В офіс їхати не треба, а до заявки достатньо прикріпити копію або навіть просто внести дані паспорта. На щастя, є додаткові вимоги до позичальника. Зокрема, перевірка приналежності карти заявнику.

Що робити, щоб не стати жертвою в таких ситуаціях?

Ось кілька рекомендацій:

- не передавайте паспорт у чужі руки, у терміновому порядку повідомляйте в поліцію про крадіжку/втрату документа;

- не публікуйте дані паспорта або його скан-копію;

- за необхідності поділитися копією, зробіть на ній позначку “не для фінансових операцій” і засвідчіть підписом;

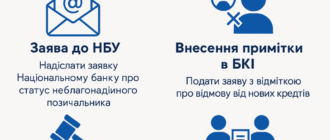

- підстрахуватися можна періодичною перевіркою наявності у вас нових позик у Бюро кредитних історій.

Сім-Сім, відкрийся

Телефонному шахраєві потрібен дублікат вашої сім-карти. Це дає йому можливість заходити на банківських сайтах у ваш кабінет, зламати е-мейл – усе, що «прив’язане» до номера. Телефон беруть з інтернету (наприклад, на сайтах з оголошеннями про продаж вживаних речей).

Далі йде дзвінок із проханням передзвонити і кілька викликів із різних номерів. Усе. Зловмисник звертається в сервісний центр за дублікатом і правильно відповідає на запитання оператора про останні дзвінки. Поки жертва зрозуміє, що сталося – злочинець отримає доступ до чужих ресурсів. Кіберполіція вже звернулася до мобільних операторів з тим, щоб вони переглянули процедуру отримання дубліката.

Але це не панацея, тому варто скористатися такими порадами:

- не передзвонюйте незнайомцям і, за можливості, ігноруйте дивні прохання;

- надавати свій номер в особистому листуванні, а не викладати його в мережу.

“Безкоштовний сир” – будьте обережні

Безліч людей потрапляють, як на вудку, на смс про великий виграш або приз. Їх зовсім не бентежить те, що ні в яких акціях або розіграшах вони не брали участі. Ура, удача! Ось тільки треба оплатити доставку подарунка (податок на виграш, за реєстрацію призу-автомобіля та інше). Можна навіть зайти за посиланням у повідомленні на «сайт» і побачити себе серед призерів! В ейфорії довірливі переможці забувають, що компанія-ініціатор розіграшу ніколи не вимагає додаткових оплат.

Схоже працюють і лже-кредитори в мережі. Обіцяючи позику під смішний відсоток, зникають після оплати послуги кредитування (у вигляді одноразової комісії).

Листи щастя – а ви не знали

Багато хто знає мем «нігерійські листи». Проте досі знаходяться довірливі адресати, готові прийняти на свої плечі тягар несподіваної спадщини. Усього-то треба відкрити рахунок із дистанційним доступом в офшорному банку на дріб’язкову (порівняно з очікуваною) суму і передати інформацію про нього відправнику листа. Умови можуть бути й іншими, але результат завжди один. І повернути ці гроші неможливо. А поки спадкоємець бездітного мільйонера очікує нечуваного багатства, копії його документів можуть бути використані для перехресного шахрайства. Незважаючи на явну фейковість змісту листів, кількість жертв зростає.

Книга скарг та як тут

Шахраї намагаються провернути справу максимально швидко, поки жертва не розібралася в ситуації. Якщо відразу зреагувати, можна уникнути багатьох проблем і навіть повернути гроші. У разі крадіжки персональних даних – звернутися в кіберполіцію. Кредит, який ви не оформляли – поліція і банк. Фізична втрата паспорта – поліція. Платіжних карток – банк.

І обов’язково залиште відгук разом із номером телефону афериста на сайті шахраїв – зіпсуйте їм бізнес.