Дуже важливе питання і актуальне для багатьох позичальників, особливо тих, хто протермінував повернення кредиту.

по домовленності, тому що кожна ситуація індивідуальна

Юридична компанія Консультант (Consultant) - це ваш юридичний помічник, який допоможе вам у будь-якій не визначеній ситуації. Юридичний супровід та підтримка дуже важливі, навіть, проконсультуватися і зрозуміти для себе ризики, особливо, по кредитним питанням - це цінно і ви маєте знати про даний маркетплейс.

Колектори в Україні – це реальна практика кредитних компаній: МФО, банків, яка застосовується до позичальників, якщо він / вона вирішили не повертати кредит або допустили прострочення.

Кредитування серед населення в Україні вже набрали чималих розмахів, але варто пам’ятати, що видача кредитних коштів завжди відбувається на умовах обов’язкового повернення та погашення кредиту.

Без цього ніяк і це дуже важливо розуміти кожному позичальнику або тому, хто тільки збирається оформляти кредит онлайн в МФО або кредит на карту чи готівкою в банку.

- На жаль, при оформленні кредиту, не всі ознайомлюються з умовами. Також, не всі можуть правильно розрахувати власні можливості з погашення кредитних коштів. Через те, що позичальники не повертають кредити вчасно, виникають заборгованості, штрафи, пеня. МФО або банки дають звітність в УБКІ;

- Відомо, що у випадках довгого непогашення кредиту, і високого рівня прострочення, банки або МФО можуть скористатися послугами колекторів, фахівців, факторингових компаній, які ведуть роботи з боржниками по поверненню кредитів.

- Звичайно, тактика і манера поведінки колекторів різна, але в основному складається з роботи в телефонному режимі, проведення телефонних розмов і т.д. Колектори в Україні можуть налякати боржників і часто люди не знають, як правильно себе вести з колекторами, що робити і як реагувати. Тут, звісно, можуть допомогти антиколектори.

Колектори в Україні, та й не тільки, працюють з боржниками – тими людьми, які своєчасно не погасили кредит і не повернули кошти в необхідній сумі.

Як тільки робота переходить до колекторів вони починають використовувати типову тактику, якої характерні:

- Постійні телефонні дзвінки боржникам на всі відомі контакти клієнта (це перший етап, найпростіший і м’який з боку колекторів);

- У випадки, якщо дзвінки не приносять результатів, переходять до інших дій, а саме до зустрічей і візитів до боржників на роботу або додому і т.д.

- Важливо розуміти, що законодавчо можна дзвонити лише позичальнику і лише на зазначені в договорі телефонні номери.

- Колектори в Україні

- Рекомендації по спілкуванню з колекторами в Україні

- Як погасити заборгованість позичальнику

- Пролонгація кредиту в МФО або банку

- Реструктуризація кредиту

- Взяти інший кредит, щоб покрити перший

- Кредитна карта

- Перекредитування або рефінансування

- Жорсткі заходи колекторів в Україні

- Оосновні методи роботи колекторів

- Компанії колектори в Україні

- Хто ж такі колектори в Україні?

- Закон №2133 і що не можна колекторам

- НБУ готує реєстр колекторських компаній

- YOUMO і кредити в МФО

- Як ще захиститися від колекторів

- Поширені запитання про колекторів

- Чому не потрібно бояться колекторів?

- Хто такий “хороший колектор” в Україні?

- Які бувають порушення в роботі з боржниками?

- Що ви знаєте про Закон України №2133?

Колектори в Україні

Буває, що колектори в Україні надзвонюють по некоректним номерами телефонів і просто додзвонюються до інших людей. У таких випадках наполегливість є некоректною, адже вона націлена не на тих людей, які оформляли кредит і заборгували з погашенням.

Таким чином, в разі, коли колектори працюють некоректно і наполягають на погашенні кредитів “неправильним чином”, рекомендується звертатися в поліцію і писати заяву, або запитувати іншу інформацію, наприклад, дізнатися про те законна чи діяльність таких колекторських організацій і т.д. Також, ви тут можете звернутися до адвоката по кредитам.

Але, перед тим як почати діяти, в першу чергу потрібно розібратися чому колектори в Україні Вам таки зателефонували, причини та необхідність такого дзвінка.

Рекомендації по спілкуванню з колекторами в Україні

- Через постійні дзвінків пропонується вимикати телефон, або переводити в беззвучний режим;

- На невідомі номера не варто відповідати, або передзвонювати;

- Записувати розмову на телефонний диктофон, але не забувати попереджати про цей запис співрозмовника;

- Не йти на емоційному поводу у колекторів, не нервувати або агресивно обговорювати з ними;

- Не надавати зайвої інформації про себе;

- Дієвим способом, щоб припинити спілкуватися з колекторами – виступає зміна телефонної сім-карти.

Помилкові дзвінки можуть пояснюється тим, що громадянин може бути поручителем. Позичальник самостійно надав контакти свого поручителя при оформленні кредиту. У таких випадках колектори в Україні можуть працювати і з поручителем.

При варіанті невірно вказаного номеру, або у випадку, коли громадянин виявляється поручителем, найдієвішим способом є розмова з колекторами і уточнення всієї необхідної інформації:

- Дані про факторингове агентство, ім´я та посада того колектора, який телефонує;

- Потрібно обов’язково уточнити конкретні причини дзвінка до вас;

- Якщо колектор не хоче нічого пояснювати і йти на контакт – тоді можна припиняти бесіду;

- Наступна розмова почати з того ж питання;

- Важливо уточнити чий кредит вони хочуть стягнути і, якщо це помилка, то чітко пояснити, що ви ні до чого і це помилка;

- У разі, якщо ви дійсно є тим боржником, банк або МФО могли продати ваш борг колекторам і це дійсно можливо і допустимо в рамках цивільного кодексу України “заміна кредитора в зобов’язанні”, але дуже часто фінансові компанії та колектора допускають різні порушення, а це можливість для позичальника легально списати борг, але для цього юрист потрібен обов’язково.

Спілкування з колекторами в Україні дуже важке і складне, найкращим варіантом його запобігання – це своєчасні виплати по кредитах і закриття безпосередніх зобов’язань за договором.

Як погасити заборгованість позичальнику

Розглянемо декілька варіантів, але, якщо ви розумієте, що вам потрібна допомога, то потрібно це признати і попросити допомоги рідних та друзів.

Є різні варіанти, як можна поступово вийти з залежності по кредитам. Звісно, якщо у вас вже висять борги, тоді треба піднапрягтися, щоб їх закрити. А далі почати плавно виходити в 0, випрацювати звичку, щоб, взагалі не користуватися кредитами, і перейти до відкладання коштів, а далі інвестування. Тому що кожний кредит краде у вас частку майбутнього.

Пролонгація кредиту в МФО або банку

Якщо ви не встигаєте повернути кредит і не хочете потрапити в прострочення, ви можете оформити пролонгацію, сплативши % за дні використання мікрокредиту.

Реструктуризація кредиту

Якщо ви вже не можете оформляти пролонгацію, ви можете попросити оформити реструктуризацію кредиту, щоб сформувати новий графік платежів, який все-таки дозволить позичальнику оплатити борг.

Взяти інший кредит, щоб покрити перший

Не найкраща ідея, але ви можете взяти іншу позику в іншій компанії під 0,01% на 30 днів і використовувати позику для погашення заборгованості. Але з цим не варто гратися. Тут краще попросити допомоги рідних та друзів.

Кредитна карта

Ви можете оформити кредитну карту в банку або використовувати ту, яка у вас є, щоб закрити борг і виграти час, так як в банківських кредитних картах є без% період від 55 – 100 днів (в залежності від карти) і це дозволить вам добре виграти час; також, ваша навантаження по комісії буде значно менше, ніж в МФО.

Перекредитування або рефінансування

Це трішки інше, ніж оформити інший кредит, так як зазвичай такі програми надають банки і, якщо домовитися, вони можуть перекредітовать позичальника під заставу майна, щоб мінімізувати ризики, але на адекватних умовах, так, щоб позичальник зміг віддати борги і вибратися з непростого фінансового положення.

Жорсткі заходи колекторів в Україні

Боржників по кредитах серед українців дуже і дуже багато, і це зрозуміло, адже економіка розвивається не так ефективно як того хотілося, прибутковість в багатьох падає, а потреби зростають.

Колектори в Україні не мають права фізично загрожувати позичальникам з боргами, тому вони тиснуть психологічно:

- приходять і дзвонять у двері;

- постійно надзвонюють по телефону;

- починають повчати людей;

- залякують в різний спосіб

Ті, хто не знає своїх прав часто піддаються під такий вплив, але цього допускати не можна. Ніхто не має права так працювати. Викликайте поліцію, не відчиняйте двері і т.д. Також, хоч і колектора незаконні в Україні, але ніхто не займається їх ліквідацією. Тому, перед тим як ви оформляєте кредит, подумайте 10 разів чи варто це вам робити чи ні.

Оосновні методи роботи колекторів

- Soft collection, при якому взаємодія з позичальником короткостроково через швидке укладення домовленості щодо повернення заборгованості. Зазвичай проходить без прямого контакту з боржником в толерантній формі.

- Hard collection, при якому вже відбувається очний контакт колектора і боржника. Якщо між ними не досягнуто обопільної домовленості щодо повернення коштів цим методом, то в силу вступає наступний.

- Legal-collection – звернення колекторської компанії в суд з метою винесення судового рішення щодо стягнення заборгованості з позичальника.

Компанії колектори в Україні

В Україні є ряд компаній, які займаються колекторськими послугами: Вектор Плюс, Кредекс Фінанс, УкрБорг, Кей-Коллект і інші. Також, в багатьох фінансових компаній є свої колекторські відділи або цілі структури, які займаються стягненням боргів з позичальників.

Законодавчою базою для здійснення колекторської діяльності є такі закони:

- ЗУ “Про органи і осіб, які здійснюють примусове виконання судових рішень та рішень інших органів“

- ЗУ “Про виконавче провадження“

Чим займаються такі компанії і служби:

- традиційно використовують психологічну тисняву, обдзвонює боржників і поручителів;

- придумують нові техніки впливу на боржників, нові підходи, які будуть припустимі й оптимальні для них, але найголовніше, будуть давати результат;

- можуть застосовуватися різні махінації, наприклад, роблячи перереєстрацію житлової площи позичальника на компанію, але це протизаконно без згоди самого позичальника-власника житла, і навіть договір іпотеки не може тут бути базою; але це використовується в основному як інструмент психологічного тиску, тому викликайте міліцію і не тягніть. З квартири може виселити тільки виконавча служба і тільки після рішення суду.

Позичальники, повинні бути пильними, знати свої права, мати всі документи оригінали і копії в різних безпечних місцях. Також, добре мати на зв’язку компетентного юриста, який може допомогти і підказати як краще діяти, якщо така ситуація на жаль трапилася.

Хто ж такі колектори в Україні?

У кожного банку, МФО є свої списки проблемних позичальників, і якщо їх дуже багато, то буде дуже накладно наймати юристів по кредитам, які будуть постійно стягнути борги з кожного окремого клієнта. Ось для цього і були створені колекторські компанії.

Такі фірми викуповують у фінансових компаній проблемні заборгованості за половину ціни і самостійно далі займаються їх стягненням. Колекторські фірми викуповують все: від великих кредитів на авто, кредитів на нерухомість, до споживчих кредитів на техніку і мікрокредитів.

Законність таких дій – це питання. Давно є зареєстрований законопроект про оцінку колекторських компаній як незаконними, але поки це тільки законопроект.

На що важливо звернтати увагу:

- Якщо ваш договір по кредиту нотаріальний – тоді і фінансова компанія повинна мати договір про продаж боргу з підтвердженням нотаріуса. Письмова формат тут не підходить. [стаття 513 ГКУ];

- Кредитна компанія або колекторська фірма зобов’язуються повідомляти боржників про продаж боргу кредитором, а зазвичай це не відбувається, і ніхто ні про що не знає. Можна легко вимагати від колекторської фірми докази про продаж боргу [статьи 516 и 517 ГКУ];

- Позикодавця не можна міняти в зобов’язаннях – це саме важливе правило [статьи. 515 ГКУ]. Виходить, якщо ви взяли кредит в банку, то зобов’язані тільки банку, а не іншим юридичним особам. Міняти його можна лише на ту юридичну особу, яка працює як банк.

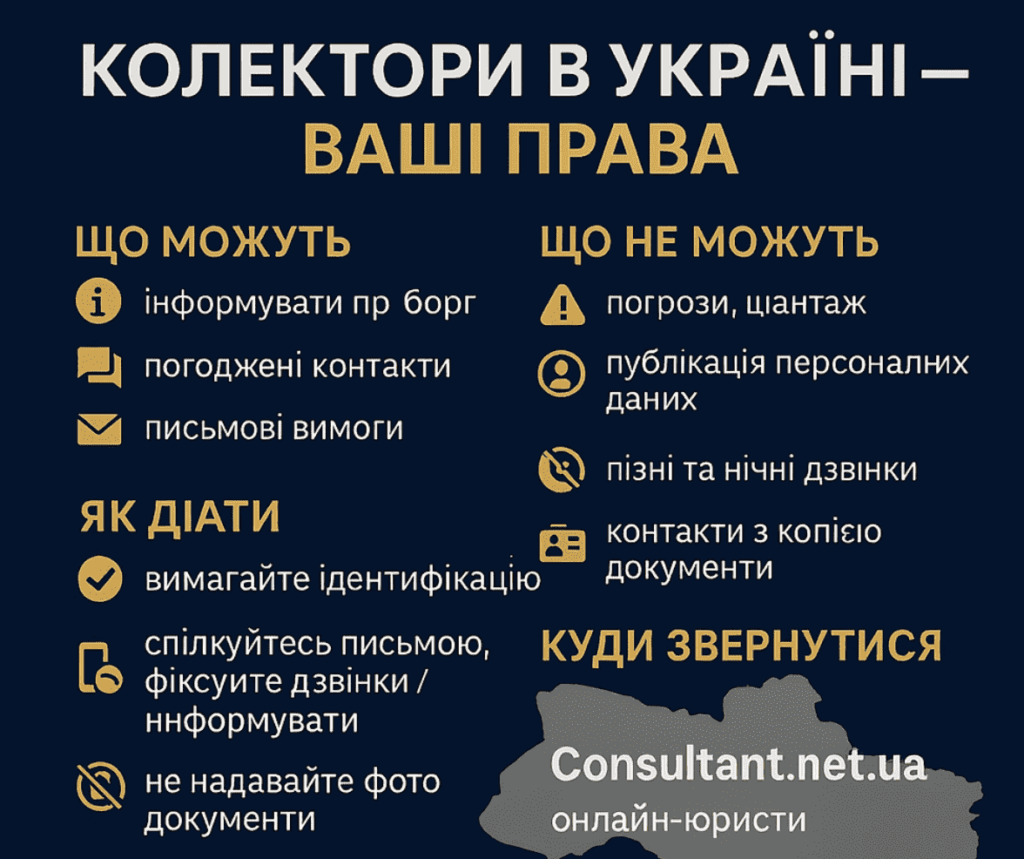

Закон №2133 і що не можна колекторам

Це закон захищає права позичальників, якщо здійснюється діяльність колекторів, наприклад:

| Не можна вторгатися в життя людини; | Не можна порушувати свободи і права; |

| Перед тим, як нагадати позичальникові про його борг, колектор зобов’язаний надіслати документ про наявність кредиту і підтвердити позичальнику свої повноваження (це часто не роблять); | Важливо запитати в колектора № договору між колектором і МФО або банком; |

| Боржник може повідомити колектора про інвалідності 1й або 2й групи, про тимчасову втрату роботи, про проблеми з здоров’ям, тоді колектора заборонено спілкуватися з позичальником; | Якщо позичальник заперечує борг в суді, а це справа стосується нерухомості, де проживає сім’я, то тиск теж заборонено! |

| Забороняється груба лексика; | Не можна телефонувати з 8 вечора до 9 ранку, а також, у вихідні та свята; |

| Не можна телефонувати родичам і на роботу позичальника; | Є встановлений чіткий список даних, які колектора можуть збирати; |

| Є вимоги і колекторам в Україні: це має бути людина 25+, з досконалим українською мовою, повинна бути довідка від психіатра і нарколога. Якщо такого немає, то в колектора можуть і забрати ліцензію. | Якщо все в рамках закону, то все виглядає досить адекватно, але багато є і різних не самих хороших історій, так що потрібно бути готовим до будь-якого. |

НБУ готує реєстр колекторських компаній

Національний Банк України вирішив взятися за колекторів і створити повноцінний реєстр колекторських фірм. Також, планується і оновити підходи для регулювання таких компаній.

Це пов’язано з тим, що за кожен місяць Національний Банк отримує 500+ звернень-скарг на колекторів по всій Україні.

Зміни пов’язані з наступним:

- Колекторів зобов’яжуть працювати в рамках етики з позичальниками, якщо будуть порушення, Нацiональний банк штрафуватиме або вимикати з реєстру такі компанії, а власникам таких компаній і співробітникам заборонятимуть діяльність на 1+ рік;

- Буде створено повноцінний реєстр колекторських компаній;

- Будуть прописані підходи, які можуть використовувати колектора в роботі з боржниками;

YOUMO і кредити в МФО

На сьогодні, компанія YOUMO вже не працює, але є юридичний маркетплейст Консультант (Consultant.net.ua), який можем вам забезпечити повний юридичний супровід по всім питанням.

Є багато історій в Інтернеті від людей, які зіткнулися з ситуацією, коли є мікрокредит, а оплатити, повернути гроші не може в силу різних причин:

- Колектори в Україні постійно не дають спокою;

- Проблеми на роботі;

- Затримка з грошима і інші;

У цих та інших ситуаціях допомагав сервіс YOUMO. Багато людей через фінансові труднощі йдуть в тривалі прострочення по мікрокредитами і дуже часто потрапляють в “боргову яму”. МФО не відмовляються від своїх вимог за кредитами. Через затримки з оплатою, МФО нараховує непомірні штрафи і додаткові комісії, що за кілька місяців борг може стати зовсім непідйомним.

Далі позичальник починає зазвичай пропадати і не відповідати на дзвінки, СМС та інші повідомлення МФО. Тоді мікро кредитна компанія може подати в суд на позичальника або продати борг колекторської компанії, які вже використовують більш жорсткі методи, про які писали вище, а це постійна напруга і стрес для позичальника.

Якщо в позичальника саме тупикова ситуація, тоді сервіс YOUMO міг допомогти врегулювати спір на адекватних умовах для всіх сторін.

Як ще захиститися від колекторів

Якщо у вас кредит під заставу і ви не повертаєте гроші, тоді позичальника дійсно можуть позбавити майна, але тільки рішенням суду. З заборгованістю по мікрокредитів або споживчими кредитами все простіше і все загрози колекторів України – це пресинг.

А захистить вас від колекторів наступне:

- суд, тут завжди можна попросити пом’якшити умови заборгованості через важке фінансове становище;

- можна банально змінити номер телефону або блокувати номера, якщо з дзвінками від колекторів перебір;

- подати скаргу в поліцію з наданням доказів порушень прав позичальника;

- попросити допомогу в юриста або сервісів-антиколекторів

Колектори в Україні – це факторингові компанії з своїми колл-центрами. Їх завдання морально натиснути і отримати гроші назад. Дуже велика ймовірність, що до вас ніхто в гості не прийде, але це не виключено, колектора бувають різні, але і вести себе позичальнику неадекватно не рекомендуємо. Вирішіть своє питання і не затягуйте, бо нерви – це ваше здоров’я.

Вартість юридичних послуг від колекторів дуже різна, тут є актуальні орієнтовні вартості від юридичного маркетплейсу Консультант: https://onlinecredit.in.ua/consultant-juruduchni-poslugu/

Поширені запитання про колекторів

Якщо у вас є додаткові запитання, напишіть будь ласка в коментарях нижче.

Чому не потрібно бояться колекторів?

Тому що їх діяльність не повністю регламентується законами України і, якщо порушуються права позичальника, ви можете звернутися до суду, де можете добитися більш адекватних умов по поверненню боргу. Перед таким кроком, важливо порадитися з надійним юристом.

Хто такий “хороший колектор” в Україні?

Це та фірма, яка може добитися погашення боргу від позичальника в рамках закону, але, гуманно повернути гроші виходить дуже рідко, на жаль.

Які бувають порушення в роботі з боржниками?

Це можуть бути дзвінки від 22:00 до 7:00; загрози здоров’ю та майну; ненормативна лексика; порушення порядку, завищення сум, поширення конфіденційної інформації про позичальника, інше.

Що ви знаєте про Закон України №2133?

Це закон “Про захист прав і законних інтересів боржників в Україні при здійсненні колекторської діяльності” і там чітко прописано, що не можна нехтувати гідністю позичальника, вторгатися в особисте життя, порушувати різні права і свободи.