ТОП-10 фінансових помилок. Як оптимізувати витрати. Фінансова грамотність. Помилки, які залишають без грошей. Як відучитися від імпульсивних покупок. Споживчий кредит. Планування бюджету. Накопичення та інвестиції/

Уміле управління власними фінансами – ознака розважливої людини. Адже багатим стає не той, хто багато заробляє, а той, хто грамотно витрачає. Це фундамент, на якому будують економіку успішні підприємці. Оптимізуєш витрати і тільки потім приступаєш до пошуку шляхів збільшення доходів.

- ТОП-10 фінансових помилок

- Помилка 1. Імпульсивні покупки або легальна крадіжка

- Помилка 2. Купівля дорогих речей або від крайності в крайність

- Помилка 3. Життя в кредит або фінансова пастка

- Помилка 4. Недбалість до кредитної історії: борг платежем червоний

- Помилка 5. Відсутність страховки: озброєний, значить безпечний

- Помилка 6. Відсутність подушки безпеки або тверде падіння

- Помилка 7. Пасивне заощадження коштів або багатства в панчоху

- Помилка 8. Фінансовий план тільки для бізнесу

- Помилка 9. Легковажність до фінансової грамотності

- Помилка 10. Відсутність пенсійного фонду або пенсія далеко

ТОП-10 фінансових помилок

У цій статті ви дізнаєтеся:

- що “краде” ваші гроші;

- чому потрібно контролювати грошові ресурси;

- як зберегти більшу частину фінансів у кишені.

Поговоримо про помилки, виключивши які, вивільните значну частку фінансів на заощадження та досягнення бажаних цілей.

Помилка 1. Імпульсивні покупки або легальна крадіжка

Емоційні рішення притаманні кожній людині. На цьому навчилися грати маркетологи і ловити на вудку покупців. Спрацьовує такий принцип найчастіше в продуктових магазинах, супермаркетах. Спокусливі товари, яскраві упаковки, аромати, кричущі червоні цінники зі знижками та акціями – встояти складно. Мозок емоційно збуджується і в азартному стані людина купує те, що не планувала купувати. Іноді до покупок додаються речі, які навіть не потрібні покупцеві. Покупка за покупкою і до кінця року це виливається в кругленьку суму. Людина непомітно обкрадає себе.

Заведіть блокнот власної бухгалтерії. Записуйте туди потреби та розбивайте їх на блоки:

- обов’язкові потреби (комуналка, поповнення рахунків на інтернет і мобільний);

- необхідні покупки (харчування, проїзд, предмети гігієни та побуту, поточні потреби);

- бажання (хобі, розваги, догляд за собою, шопінг).

Щоб уникати покупок, без яких можна обійтися, візьміть на замітку такі підказки:

- Робіть закупівлі в бадьорому настрої. Коли ви втомилися, підсвідомість прагне розради та нагороди, тому підштовхує до необдуманих покупок. Аналогічно не варто ходити по магазинах на голодний шлунок;

- Фіксуйте витрати. У цьому ж блокноті записуйте, скільки і на що витратили гроші, щоб наприкінці тижня чи місяця наочно бачити «слабкості». Працюйте над виправленням непотрібних дрібниць;

- Ходіть за покупками зі сформованим списком. Це не означає, що треба до списку вносити виключно важливі речі, тішити себе теж потрібно. Просто не купуйте того, що заздалегідь не продумали.

Запам’ятайте просту істину – ті, хто витрачає не за планом, живуть за принципом «від зарплати до зарплати».Планування не змушує жорстко економити!Це лише вміння грамотно поводитися з тим, чим володієш.

Помилка 2. Купівля дорогих речей або від крайності в крайність

Інший бік витрати на дрібниці – купівля предметів із завищеною ціною.Не відомо, ким і коли придумано, але так повелося: дороге – значить якісне. Тут і ховається підступ. Людина збирає кошти на техніку (телевізор, пралку, холодильник). Прицінюється. Вибирає відомий бренд. Чому? Тому що про нього говорили тут, там і десь у ю-тубі. Покупка «б’є по кишені», але покупець терпляче мовчить. Можна заперечити фразою «Ми не надто багаті, щоб купувати дешеві речі». У цьому є резон.

Також на прагнення обзавестися дорогою річчю впливає «елітний світ».Бачимо, як живуть зірки, що купують, чим тішать себе.Хочеться наблизитися до їхніх стандартів, відчути те життя.Найчастіше ми неправильно розуміємо становище знаменитих людей, міряємо хибними мірками.Оцінюйте популярність, як спосіб заробляння грошей.Це допоможе сприймати оточення зірок, як звичайні ресурси їхнього володіння.Не рівняйтеся на антураж, зростайте у своїй професії.

Розсудливо зважуйте придбання:

- відмовтеся від дешевої техніки;

- не переплачуйте за ім’я.

Дотримуйтеся золотої серединки. Там правда.

Помилка 3. Життя в кредит або фінансова пастка

Кредитні картки настільки поширене явище, що про них уже мріють школярі. «Ось виповниться мені 18, – одразу оформлю собі картку для особистих покупок у кредит», – мислить підліток. Тим часом дорослі активно користуються інструментом, здійснюють за його допомогою небезпечні для бюджету дії.

Картки для споживчого кредиту шкідливі тим, що:кого кредита вредны тем, что:

- спокушають використовувати кредитний ліміт на покупки без гострої необхідності;

- призводять до імпульсивних покупок (читай як: до легального обкрадання себе).

Рішення тут таке – скоротіть кількість кредитних карток, а також відмовтеся від незначних покупок у кредит. Використовуйте функції для реальних потреб.

Помилка 4. Недбалість до кредитної історії: борг платежем червоний

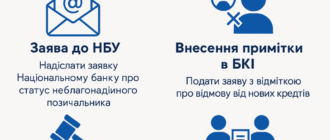

Рекомендації з цього розділу підійдуть для тих, хто починає свої відносини з банківськими системами.Якщо ви відповідальний користувач, своєчасно погашаєте заборгованість, не прострочуєте оплату – у майбутньому зможете розраховувати на прихильне ставлення банку. Чиста кредитна лінія відіграє вагому роль. Вона стає аргументом на вашу користь при серйозному кредитуванні. Позичальник з позитивною КІ отримує позику під малі відсотки для купівлі житла, транспорту або розвитку бізнесу. Не нехтуйте відносинами з банком, вчасно вносьте платежі і показуйте себе з порядного, надійного боку.

Помилка 5. Відсутність страховки: озброєний, значить безпечний

Значна частка фінансів із бюджету йде на лікування.Також не виключені втрати і крадіжки дорогоцінного майна. В Україні тільки зароджується культура страхування, тоді як у цивілізованих країнах давно користуються цим методом і отримують користь.

Страховка допоможе:

- залишатися на плаву в кризовий момент;

- не влазити в кредити під час хвороб;

- відшкодувати збитки від втрати майна.

Фінансові фахівці рекомендують обзавестися мінімум страховками на життя і захистом від втрати працездатності. Ознайомтеся з програмами різних страхових служб українського ринку і виберіть відповідний для себе варіант.

Помилка 6. Відсутність подушки безпеки або тверде падіння

Крім страховки у громадянина має бути “подушка безпеки”. Маються на увазі під виразом особисті заощадження або відоме в народі найменування “НЗ”.

Відкладені фінанси на випадок:

- поломок техніки;

- сезонних закупівель для дитини;

- затримки заробітної плати.

Фінансові складнощі долаються легше, якщо убезпечити себе. Заведіть «скарбничку» для запасів і відкладайте щомісяця туди 5-10% від прибутку. Ви не відчуєте значних змін у бюджеті, відкладаючи цю суму, якщо навчитеся керувати імпульсивними покупками. Вони то й вивільнять для вас кошти на незайманий запас.

Підказка: не називайте заощадження «на чорний день», мисліть позитивно і використовуйте їх рівним рахунком на приємні події та на основні.Підходьте до цього як до бюджету на незаплановані витрати.

Помилка 7. Пасивне заощадження коштів або багатства в панчоху

Задумали почати збір незайманого запасу – грамотно виконуйте цей аспект.Збирати гроші в скриньку добре, але не ідеально. Ефективніше буде розподілити НЗ-кошти на різні позиції. По-народному «розкласти яйця по різних кошиках».

Виділяють такі основні напрямки для заощаджень:

- Скарбничка. Не важливо, що за місце ви виберете для складання частини коштів, головне, щоб його ніхто з сім’ї без нагальної потреби не чіпав.

- Валюта. Частину бюджету також варто перевести в долари або євро. Проконсультуйтеся з експертом, коли вигідніше міняти, простежте за ринком і зробіть процедуру.

- Коштовності. Один зі старих і хороших методів – купівля золота або дорогоцінного каміння, що в ціні в будь-яку фінансову погоду.

- Депозит. Це раціональне застосування фінансів, тому що пасивне зберігання не приносить прибутку. Гроші мають працювати на вас, тоді зможете перейти на вищий рівень, «в плюс».

- Інвестування. Нині відкрилося багато фірм, де дрібні підприємці розміщують бізнес-проєкти та шукають фінансової підтримки. На таких підприємствах можна вкластися в проєкт, а потім щомісяця отримувати повернення з відсотковою часткою. Важливо уважно обирати об’єкт, проаналізувати програму та обставини бізнесу. Також вигідно інвестувати у власні стартапи, нерухомість.

Розділіть капітал і продумайте, як отримати з нього результат. Будьте передбачливішими.

Помилка 8. Фінансовий план тільки для бізнесу

Хибна думка серед недосвідчених людей говорить: планування бюджету, бухгалтерська книжка, дебет-кредит – поняття для офіційних контор.Але сім’я або окремий індивідуум – це ж умовна організація, де теж є прихід і витрати. Навчившись планувати власний бюджет, складати завдання, підлаштовувати витрати під них, ви зможете досягати бажаного, стати успішнішими.

У фінансовому плані виділяйте:

- статті під щомісячні витрати категорій – їжа, транспорт, комунальні рахунки,

- додаткові потреби;

- фокусні завдання з накопичення коштів;

- аспекти для виключення – знайдіть пункти, що відбирають гроші, без яких обійдетеся;

- організовані заходи – продумуйте пункти витрат на свята, події;

- доходи та варіанти їх підвищення.

Подумайте окремо над додатковим заробітком, якщо не задоволені зарплатою. Кваліфікований працівник будь-якої сфери здатен знайти додаткове джерело доходів, підробіток. Уміння та знання цінуються в сучасному житті. Головне зрозуміти, де шукати. Працюйте над собою, розвивайтеся, щоб підвищити прибуток і соціальний статус.

Помилка 9. Легковажність до фінансової грамотності

Українці часто легковажно ставляться до ресурсів, течуть за течією, не приділяють час на пізнання фінансової грамотності.Усвідомлений розподіл бюджету – перший крок на шляху до фінансового процвітання, а оптимізація витрат і доходів – ключ до фінансової грамотності. Обізнаність у питаннях планування, складання завдань, інвестицій дасть змогу уникнути помилок.

Щоб підвищити обізнаність у грошовій сфері:

- читайте тематичні книги;

- відвідуйте спеціальні лекції та курси;

- слухайте вебінари;

- запишіться до школи фінансової грамотності;

- дивіться уроки на сайтах;

- ознайомтеся з програмами за темою від банків та економіко-фінансових ВНЗ.

Нові знання завжди корисні, особливо, якщо спрямовують на шлях до забезпеченого життя.

Помилка 10. Відсутність пенсійного фонду або пенсія далеко

По молодості не замислюєшся про пенсію, яка нібито далеко.Але час пробіжить і, рано чи пізно, опинимося в цьому періоді. Із розмов літніх людей розуміємо, що на одну пенсію протягнути важко. Тож, щоб пенсійний час був радіснішим і легшим, подбайте зараз про накопичення.

Що робити:

- Розпитайте про пенсійні фонди. Зараз працюють різні організації – державні органи, страхові компанії, приватні підприємства, банки, фонди.

- Вивчіть детально програми, умови та пункти договорів.

- Виберіть відповідну для вас пропозицію.

- Здійснюйте регулярні внески.

Диверсифікуйте за бажання накопичення в різні бази.Важливо, що гроші можна отримувати по досягненню пенсійного віку або до іншого зазначеного в договорі терміну.Пам’ятайте, що ваше майбутнє залежить від прийнятих рішень. Виправте помилки, які забирають ресурси, підтягніть фінансову грамотність і навчіться грамотно розподіляти бюджет. Стати успішним простіше, ніж

здається, якщо усвідомлено приймаєш рішення і зважуєш витрати.

Економісти радять починати з простих кроків, привчити себе до раціонального мислення і тоді переходити до додаткових джерел доходів. Користуйтеся калькулятором, зошитами та ручкою. Фіксуйте, рахуйте, знаходьте баланс. Економте, відкладайте, інвестуйте. Пускайте гроші в оборот, щоб вони поверталися до вас із прибутком. Це вихід із постійних боргів, замкненого фінансового кола, і вхід на інший рівень. Привчіть себе жити чисто і відповідально.